Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Quyền lực của cựu Tổng giám đốc Ngân hàng Đông Á Trần Phương Bình

Trần Giang

Thứ bảy, ngày 10/12/2016 20:46 PM (GMT+7)

Ngân hàng Đông Á vừa phát ra thông báo chính thức về việc ông Trần Phương Bình, nguyên Tổng giám đốc ngân hàng này bị cơ quan cảnh sát điều tra bắt giữ. Mặc dù đã bị đình chỉ chức vụ nhưng thông tin về ông Bình vẫn ít nhiều ảnh hưởng tới ngân hàng. Vậy quyền lực thực sự của ông Bình tại Ngân hàng Đông Á như thế nào?

Bình luận

0

Ông Trần Phương Bình đã bị Cơ quan Cảnh sát điều tra - Bộ Công An (C46) tiến hành khởi tố vụ án và khởi tố do vi phạm các quy định của pháp luật trong hoạt động tiền tệ ngân hàng.

Quá trình hình thành và phát triển Ngân hàng TMCP Đông Á (DongABank) gắn liền với cái tên Trần Phương Bình. Vậy ông Trần Phương Bình là ai? Qua tìm hiểu, tiểu sử của ông Trần Phương Bình khá đặc biệt, chỉ có thông tin kể từ khi giữ chức vụ Tổng giám đốc DongABank từ năm 1998.

Quyền lực của ông Trần Phương Bình

Ông Trần Phương Bình sinh năm 1959, là một cử nhân kinh tế. Trước năm 1998, ông Trần Phương Bình đã có khá nhiều năm giảng dạy về lĩnh vực kinh tế. Được đào tạo về kinh tế thương mại và từng có 8 năm liền sau khi tốt nghiệp đứng trên bục giảng, ngỡ rằng “nghiệp làm thầy” sẽ gắn bó với Trần Phương Bình. Nhưng đến năm 1990, ông Bình lại quyết định “bẻ lái” trở thành lãnh đạo một ngân hàng.

Có lần ông Bình cũng từng tâm sự rằng, vì từng là giáo viên, cứ bước lên bục giảng là đã có được những sự tôn trọng nhất định nhưng khi bước sang con đường kinh doanh thì mọi chuyện lại không hề đơn giản như thế. Việc được người ta nể trọng hay coi thường hầu như đều phụ thuộc phần lớn vào quá trình cũng như kết quả những việc mà bản thân mình đã làm được.

Ông Trần Phương Bình là người đã gắn bó với DongABank ngay từ những ngày đầu thành lập. Trong ngành ngân hàng, không quá khó để trả lời câu hỏi ông Trần Phương Bình DongABank là ai?

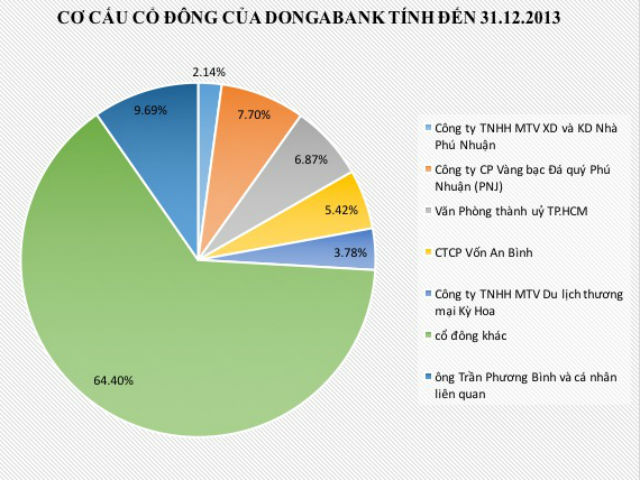

Có thể nói, ông Trần Phương Bình là một người có ảnh hưởng lớn cũng như vị trí vô cùng đặc biệt đối với DongABank. Là cổ đông lớn thứ 2 của DongAbank, nắm giữ 9,62% cổ phần của ngân hàng này, ông Bình và vợ là bà Cao Ngọc Dung (hiện là Chủ tịch HĐQT kiêm tổng giám đốc CTCP Vàng bạc đá quý Phú Nhuận PNJ) cùng các con nắm giữ số cổ phần cao hơn nhiều CEO khác của DongABank.

Về cơ cấu sở hữu, theo báo cáo thường niên năm 2013 của DongABank, 100% cổ đông là cổ đông trong nước với 40,14% là tổng số vốn cổ phần của cổ đông pháp nhân, 59,86% là tổng số vốn cổ phần của cổ đông thể nhân. Tuy nhiên, tỷ lệ sở hữu của gia đình ông Trần Phương Bình và các bên liên quan cũng đáng chú ý.

Cụ thể, tính đến cuối năm 2014, ông Trần Phương Bình và các cổ đông có liên quan là vợ, con cái sở hữu 9,687% cổ phần. Ngoài ra, bà Cao Ngọc Dung là Chủ tịch HĐQT kiêm Tổng Giám đốc CTCP Vàng bạc Đá quý Phú Nhuận (PNJ), cổ đông lớn sở hữu 7,7% DongABank.

Nếu tính số cổ phiếu đang được nắm giữ bởi cả hai vợ chồng ông Trần Phương Bình (bao gồm cả các con) thì ước tính đã có giá trị lên đến gần 1.000 tỷ đồng.

Vì sao ông Bình vướng vòng lao lý?

Sự việc bắt đầu khi Ngân hàng Nhà nước (NHNN) công bố quyết định đưa Ngân hàng TMCP Đông Á (DongABank) vào diện kiểm soát đặc biệt vào chiều ngày 14.8.2015.

|

DongABank được thành lập và chính thức đi vào hoạt động vào năm 1992, với số vốn điều lệ 20 tỷ đồng. Đến nay, DongABank có vốn điều lệ 5.000 tỷ đồng, tổng tài sản gần 90.000 tỷ đồng. Đây là một trong những ngân hàng tiên phong và đi đầu trong lĩnh vực công nghệ thẻ, thu hút hơn 5 triệu khách hàng sử dụng. Đây cũng là ngân hàng đầu tiên nghiên cứu và chế tạo ATM nhả vàng, đưa vào hoạt động các dòng ATM lưu động, các buồng Auto Banking thế hệ mới có chức năng nhận tiền mặt trực tiếp lớn nhất Việt Nam... |

Theo thông cáo phát đi của NHNN, kết quả thanh tra cho thấy, trong giai đoạn 2012 trở về trước, DongABank đã có nhiều vi phạm pháp luật về quản lý tài chính, cấp tín dụng và hoạt động kinh doanh khác, ảnh hưởng nghiêm trọng đến tình hình tài chính và hoạt động của ngân hàng này.

Theo đó, NHNN sẽ miễn nhiệm, đình chỉ nhiều chức danh lãnh đạo chủ chốt của DongABank và phối hợp với các cơ quan xử lý tập thể, cá nhân vi phạm gây thất thoát tài sản của nhà nước và nhân dân.

Đến chiều ngày 20.8.2015, NHNN chính thức đưa ra quyết định đình chỉ các chức vụ Phó chủ tịch HĐQT, tổng giám đốc DongABank của ông Trần Phương Bình. Bà Nguyễn Thị Ngọc Vân cũng bị đình chỉ quyền và nghĩa vụ đối với chức danh Phó tổng giám đốc DongABank.

Đến nay, ngày 10.12, DongABank chính thức phát đi thông tin ông Trần Phương Bình, bà Nguyễn Thị Ngọc Vân - nguyên Phó Tổng giám đốc DongA Bank cùng 3 nhân viên khác đã bị Cơ quan Cảnh sát điều tra - Bộ Công An (C46) tiến hành khởi tố vụ án và khởi tố bị can do vi phạm các quy định của pháp luật trong hoạt động tiền tệ ngân hàng.

DongABank không phải là cái tên được nhắc tới trong lần đầu NHNN công bố kế hoạch tái cơ cấu toàn diện hệ thống. Tuy nhiên, số phận của ngân hàng được đặc biệt quan tâm sau khi kết quả kinh doanh 2014 cho thấy chỉ đạt 7% kế hoạch đề ra. Năm 2014, lợi nhuận trước thuế của ngân hàng đạt 35 tỷ đồng, giảm 96% so với năm 2013. Với kết quả này, DongABank không trả cổ tức cho cổ đông. Tăng trưởng tín dụng là 1% (cho vay tổ chức tín dụng trong nước tăng 73% trong khi cho vay khách hàng giảm 2,26%) và nợ xấu là 3,7%.

Năm 2015, DongABank đặt kế hoạch 200 tỷ đồng lợi nhuận trước thuế, gấp gần 6 lần năm 2014. 7 tháng đầu năm 2015, lợi nhuận trước thuế của DongA Bank đạt hơn 105 tỷ đồng, huy động vốn gần 82.000 tỷ đồng, tăng gần 5,5%, trong khi tín dụng chỉ tăng 1%.

Từ đó đến nay không có thêm bất kỳ thông tin nào về kết quả hoạt động kinh doanh của ngân hàng này.

|

Kiểm soát đặc biệt là biện pháp Ngân hàng Nhà nước áp dụng khi một tổ chức tín dụng có nguy cơ mất khả năng chi trả, hoặc có nguy cơ mất khả năng thanh toán. Tổ chức này được đặt dưới kiểm soát trực tiếp của Ngân hàng Nhà nước. Tổ chức tín dụng có thể bị đặt vào tình trạng kiểm soát đặc biệt khi lâm vào một hoặc những trường hợp sau đây: 1. Có nguy cơ mất khả năng chi trả, được biểu hiện: 03 (ba) lần liên tiếp không đảm bảo tỷ lệ tối thiểu bằng 1 giữa tổng tài sản “Có” có thể thanh toán ngay trong khoảng thời gian 7 ngày tiếp theo và tổng tài sản “Nợ” phải thanh toán ngay trong khoảng thời gian 7 ngày tiếp theo đối với từng loại đồng tiền, vàng. 2. Nợ không có khả năng thu hồi có nguy cơ mất khả năng thanh toán, được biểu hiện: Nợ xấu chiếm từ 10% trở lên so với tổng dư nợ cho vay hoặc từ 100% tổng vốn tự có trở lên trong vòng 03 tháng liên tiếp. 3. Số lỗ lũy kế của tổ chức tín dụng lớn hơn 50% tổng số vốn điều lệ thực có và các quỹ. (Trích Thông tư 07/2010/TT-NHNN quy định về việc kiểm soát đặc biệt đối với tổ chức tín dụng) |

Tin cùng chủ đề: Bắt nguyên TGĐ DongAbank Trần Phương Bình

- Ông Trần Phương Bình bị bắt ảnh hưởng gì đến PNJ?

- Vợ và con ông Trần Phương Bình giàu cỡ nào?

- Số phận của DongABank?

- Cú ngã “vàng” đẩy ông Trần Phương Bình vào vòng lao lý?

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật