NDT mất giá 8%, Việt Nam có nên chủ động phá giá VND?

NDT mất giá đã tạo áp lực lên tỷ giá USD/VND

Ông nhận định gì về động thái tăng giá bán USD của Ngân hàng Nhà nước trong những ngày vừa qua?

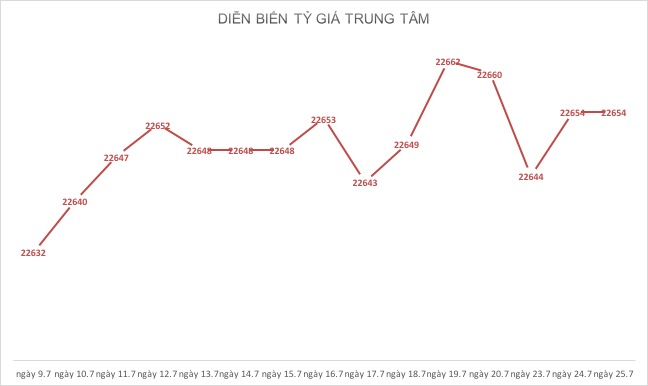

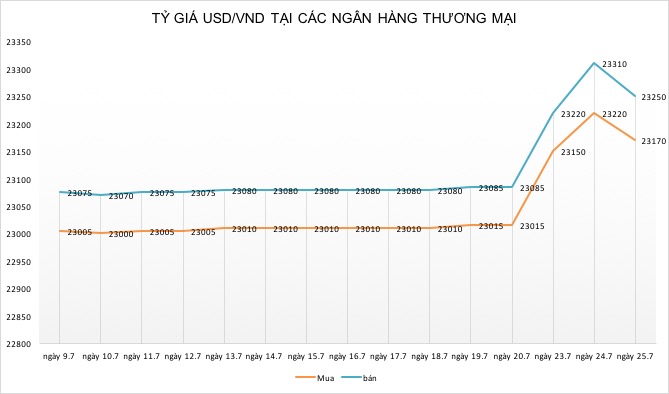

Thực tế, có những dấu hiệu cho thấy áp lực lên tỷ giá tồn tại trên cả thị trường chính thức và tự do.

Đối với đồng USD, tỷ giá chính thức của các NHTM đều đã nhích lên. Chênh lệch giữa tỷ giá chính thức và tỷ giá trên thị trường tự do cũng xuất hiện. Điều này diễn ra trong bối cảnh các số liệu tăng trưởng vĩ mô trong nước của Việt Nam, cũng như thông tin về thị trường tiền tệ vẫn cho thấy dấu hiệu tích cực, khả quan. Trong 6 tháng đầu năm, tăng trưởng xuất khẩu cao ở mức 16%, thặng dư trên cán cân vãng lai lên tới 8,2 tỷ USD, giải ngân vốn đầu tư trực tiếp nước ngoài là 6,7 tỷ USD, vốn gián tiếp nước ngoài chảy vào là 1,1 tỷ USD, tiền kiều hối gửi về là 4,8 tỷ USD.

Ông Nguyễn Xuân Thành, Giảng viên ĐH Fulbright Việt Nam (Ảnh: MH)

Có thể thấy, tỷ giá USD/VND chịu ảnh hưởng là từ những diễn biến trên thế giới và trong khu vực.

Có phải ông đang nói tới sự mất giá của NDT tới 8% đã tác động tới VND và NHNN buộc phải chủ động trong việc điều chỉnh giá tiền đồng?

Nói tới tác động từ bên ngoài, ta có thể chỉ ra hai yếu tố.

Đầu tiên, việc vẫn diễn ra từ đầu năm nay là lộ trình tăng lãi suất của Cục Dự trữ liên bang Mỹ (FED). FED tăng lãi suất sẽ làm đồng USD lên giá. Nhưng lộ trình này đã được công bố rõ ràng, tác động từ chính sách này đã được tính tới.

Vậy nên, áp lực lên tỷ giá thời gian gần đây không tới từ lộ trình tăng lãi suất của FED mà tới từ yếu tố thứ hai, đó là đồng nhân dân tệ (NDT) xuống giá tới 8% so với đồng USD kể từ tháng 3.

Ta có thể thấy đồng NDT xuống giá nhanh kể từ khi Mỹ tuyên phố áp đặt thuế trừng phạt đánh vào hàng nhập khẩu từ Trung Quốc. Đó là dấu hiệu khởi đầu của chiến tranh thương mại Mỹ-Trung.

Dù đợt áp thuế đầu tiên chỉ áp lên một lượng hàng hóa có giá trị nhỏ là 34 tỷ USD, và có thể lên tới 50 tỷ USD với thuế suất tăng thêm 25%. Nhưng thị trường lo ngại chiến tranh thương mại sẽ tiếp tục leo thang. Những tuyên bố từ Nhà Trắng cho thấy Hoa Kỳ tiếp tục sẽ áp thuế thêm 10% lên lượng hàng hóa nhập khẩu có giá trị tới 200 tỷ USD từ Trung Quốc, thậm chí còn lên tới 500 tỷ USD – tức là gần 100% kim ngạch hàng hóa Trung Quốc xuất sang Hoa Kỳ.

Như vậy nỗi lo chiến tranh thương mại tiếp tục leo thang đã tác động tới tỷ giá?

Chính nỗi lo ngại về sự leo thang của chiến tranh thương mại đã gây ảnh hưởng lên tỷ giá.

Thứ nhất, về tâm lý các nhà đầu tư. Chiến tranh thương mại leo thang sẽ ảnh hưởng tới cả Hoa Kỳ, Trung Quốc cũng như các nền kinh tế khác trên Thế giới. Nhưng nền kinh tế chịu ảnh hưởng tiêu cực nhiều nhất sẽ là Trung Quốc. Như vậy, nhà đầu tư có dấu hiệu tháo chạy khỏi đồng NDT.

Trong khi sự phản ứng của thị trường khiến đồng NDT mất giá, thì động thái của của Ngân hàng Trung ương Trung Quốc lại là không can thiệp.

Dù không có thông điệp chính thức từ Ngân hàng Nhân dân Trung Quốc, nhưng giới đầu tư nghi ngại rằng cơ quan này chủ động để đồng NDT xuống giá như một biện pháp để đối phó lại việc Hoa Kỳ áp thuế đối với hàng xuất khẩu từ Trung Quốc. Thuế trừng phạt làm hàng Trung Quốc vào Hoa Kỳ đắt lên, ngược lại, NDT mất giá sẽ làm giá hàng giảm xuống.

Bên cạnh đó, thông tin tăng trưởng kinh tế quý II.2018 của Trung Quốc cho thấy tốc độ tăng trưởng đã chậm lại, chỉ có 6,7% so với 6,8% trong Quý I.2018. Đã xuất hiện luồng ý kiến cho rằng, trước tốc độ tăng trưởng kinh tế chậm lại, Trung Quốc sẽ nới lỏng chính sách tiền tệ để kích thích tăng trưởng. Việc nới lỏng chính sách tiền tệ, tăng cung tiền cũng sẽ làm đồng NDT mất giá.

Hiện Trung Quốc và Hoa Kỳ là hai đối tác thương mại lớn của Việt Nam. Vì vậy, về mặt điều hành chính sách, chúng ta vẫn muốn ổn định tỷ giá giữa tiền đồng với USD. Việc NDT xuống giá so với USD có nghĩa là VND lên giá so với NDT. Sức ép lên tỷ giá USD/VND là từ đó.

Điều này chúng ta đã có dịp quan sát vào tháng 9 và 10.2016 khi NDT xuống giá mạnh so với USD, VND cũng chịu áp lực xuống giá trong khi những điều kiện nội địa Việt Nam không có gì thay đổi.

Vậy có thể hiểu động thái điều chỉnh tỷ giá USD/VND vừa qua của NHNN được đưa ra dựa trên tín hiệu thị trường và những đánh giá tác động từ các yếu tố bên ngoài đối với nền kinh tế Việt Nam?

So với thời điểm cách đây gần 2 năm, cơ chế điều hành tỷ giá ở Việt Nam đã khác. Thay vì điều hành tỷ giá “giật cục”, mỗi lần điều chỉnh ở mức cao thì nay tỷ giá trung tâm được NHNN điều chỉnh hàng ngày, giúp cơ chế linh hoạt hơn.

Nhiều quan điểm cho rằng dù có sức ép lớn từ bên ngoài, như NDT xuống giá như vậy, song do có dự trữ một lượng lớn ngoại tệ, chúng ta không cần hay không nên điều chỉnh tỷ giá.

Nhưng chúng ta phải thấy nếu như không điều chỉnh, mà cứ cứng nhắc, cố định tỷ giá VND với USD trong khi sức ép cạnh tranh từ phía Trung Quốc lớn lên, NDT tiếp tục xuống giá, hàng xuất khẩu từ Việt Nam sang Trung Quốc sẽ mất tính cạnh tranh.

Đặc biệt, một điều ai cũng đang suy tính là nếu chiến tranh thương mại leo thang, hàng hóa Trung Quốc không thể xuất khẩu sang Hoa Kỳ, họ sẽ tìm cách xuất khẩu sang các quốc gia châu Á khác, trong đó có Việt Nam. Quốc gia nào để đồng tiền của mình lên giá so với NDT quá nhiều sẽ chịu áp lực cạnh tranh nhiều nhất từ hàng Trung Quốc.

Trong bối cảnh như vậy, việc linh hoạt trong điều hành tỷ giá là rất quan trọng. Trên thị trường tự do, tỷ giá đã nhích lên. Nếu như NHNN Việt Nam khăng khăng cố định tỷ giá, thì sẽ phải bán ra lượng dự trữ ngoại tệ rất lớn. Điều này hoàn toàn có thể làm bởi lượng dự trữ ngoại tệ lên tới gần 63 tỷ USD.

Nhưng nếu quá cứng nhắc và chiến tranh thương mại còn leo thang nữa thì đến lúc buộc phải điều chỉnh thì mức điều chỉnh sẽ lớn và gây xáo trộn trên thị trường. Có thể hiểu động thái điều chỉnh tỷ giá USD/VND vừa qua của NHNN là dựa theo tín hiệu thị trường và căn cứ vào những tác động từ bên ngoài.

Vậy việc điều chỉnh tỷ giá sẽ tác động như thế nào tới lạm phát?

Đương nhiên điều chỉnh tỷ giá luôn có ảnh hưởng tới lạm phát. Cũng chỉ vì lý do này, mà trong tháng 6.2018, khi xuất hiện những tín hiệu về áp lực tỷ giá, NHNN vẫn không điều chỉnh trước khi số liệu kinh tế 6 tháng cuối năm. Tính chất thời điểm của việc điều chỉnh rất quan trọng.

Ảnh hưởng lớn nhất khi điều chỉnh tỷ giá tới lạm phát là các mặt hàng nguyên-nhiên liệu nhập khẩu sẽ tăng giá, đặc biệt là xăng dầu. 6 tháng đầu năm 2018, giá dầu đã tăng.

Lạm phát của Việt Nam 6 tháng đầu năm tăng cao phần lớn là do giá dầu trên thị trường thế giới tăng. Quan ngại của cơ quan quản lý nhà nước là giá dầu tăng đã làm tăng lạm phát rồi, tiếp tục điều chỉnh tỷ giá sẽ tạo ra một cú đúp làm tăng lạm phát.

Tại thời điểm này thì yếu tố cần cân nhắc là giải tỏa áp lực tỷ giá trên thị trường. Nhìn rộng ra, không chỉ có NDT xuống giá mà các các đồng tiền khác như Bath (Thái Lan), Ringgit (Malaysia), SGD (Singapore)... cũng xuống giá so với USD. Định hướng ổn định tỷ giá là can thiệp bằng dự trữ ngoại tệ để tỷ giá không biến động quá mức trong ngắn hạn.

Theo ông, Việt Nam nên phá giá VND khoảng bao nhiêu % thì phù hợp với các mục tiêu đặt ra như ổn định vĩ mô, lạm phát, tỷ giá?

Yếu tố đầu tiên khiến đồng NDT mất giá là phản ứng khách quan của thị trường trước đe dọa của chiến tranh thương mại. Hiện chưa có một bằng chứng nào để nói rằng đó là chính sách chủ động của Ngân hàng Trung ương Trung Quốc. Cái chúng ta quan sát được là Ngân hàng Nhân Dân Trung Quốc không can thiệp khi thấy NDT xuống giá chứ không phải họ chủ động phá giá.

Ngay khi đồng NDT xuống giá, Tổng thống Mỹ Donald Trump đã trả lời trên một số kênh truyền thông, chỉ trích đồng NDT xuống giá như là một căn cứ để Mỹ trừng phạt thêm nữa với hàng nhập khẩu Trung Quốc.

Người đại diện Ngân hàng Nhân Dân Trung Quốc cũng phủ nhận chuyện họ chủ động để NDT xuống giá mà họ chỉ nói rằng họ không can thiệp.

Ở Việt Nam, NHNN không có ý định thả nổi tỷ giá trong tương lai gần, nhưng cũng không cố định tỷ giá cứng nhắc, đi ngược với cung cầu thị trường. Song việc chủ động phá giá VND không phải là chính sách nên làm.

Thứ nhất, xuất khẩu đang tăng trưởng tốt thì chưa chắc phá giá VND, xuất khẩu sẽ tăng mạnh hơn. Nhà điều hành chỉ phá giá đồng nội tệ khi xuất khẩu chững lại hoặc giảm xuống. Còn trong 6 tháng qua, kim ngạch xuất khẩu của Việt Nam vẫn tăng tới 16% so với cùng kỳ.

Thứ hai, cũng phải tính toán tới bầu không khí bảo hộ thương mại ở khắp nơi hiện nay. Các quốc gia có thặng dư thương mại lớn với một đối tác nào đó đều là tâm điểm để đối tác đó đe dọa đưa ra biện pháp bảo hộ. Về mặt quan hệ đối ngoại, một quốc gia sẽ bị các đối tác thương mại tấn công nếu chủ động phá giá nội tệ để thúc đẩy xuất khẩu.

Điều chỉnh tỷ giá để giảm áp lực trên thị trường, nhưng hoàn toàn không nên chủ động phá giá để tăng tính cạnh tranh cho hàng xuất khẩu.

Trong trường hợp đồng NDT tiếp tục xuống giá, liệu Việt Nam có tính đến tình huống sẽ tăng lãi suất để hỗ trợ thêm cho tỷ giá?

Quan điểm của tôi là không nên dùng chính sách lãi suất để bảo vệ giá trị của VND. Nếu áp lực thị trường tài chính làm lãi suất tăng thì các ngân hàng sẽ tự điều chỉnh tăng lãi suất. Việc chủ động tăng lãi suất để bảo vệ giá trị VND là không cần thiết.

Ta có thể tính đến kịch bản NDT còn xuống giá mạnh nữa. Nếu chiến tranh thương mại tiếp tục leo thang, người ta dự kiến NDT sẽ tiếp tục xuống giá thêm 1-2%. Nếu mất giá hơn nữa, Ngân hàng Nhân Dân Trung Quốc sẽ ra tay can thiệp.

Xin cảm ơn ông!